近日,在母婴行业观察主办的2020母婴生态大会上,凯度消费者指数大中华区总经理虞坚从、货、场三个维度,分享后疫情时代母婴市场新变化,解码增长新路径。以下为精彩演讲内容:

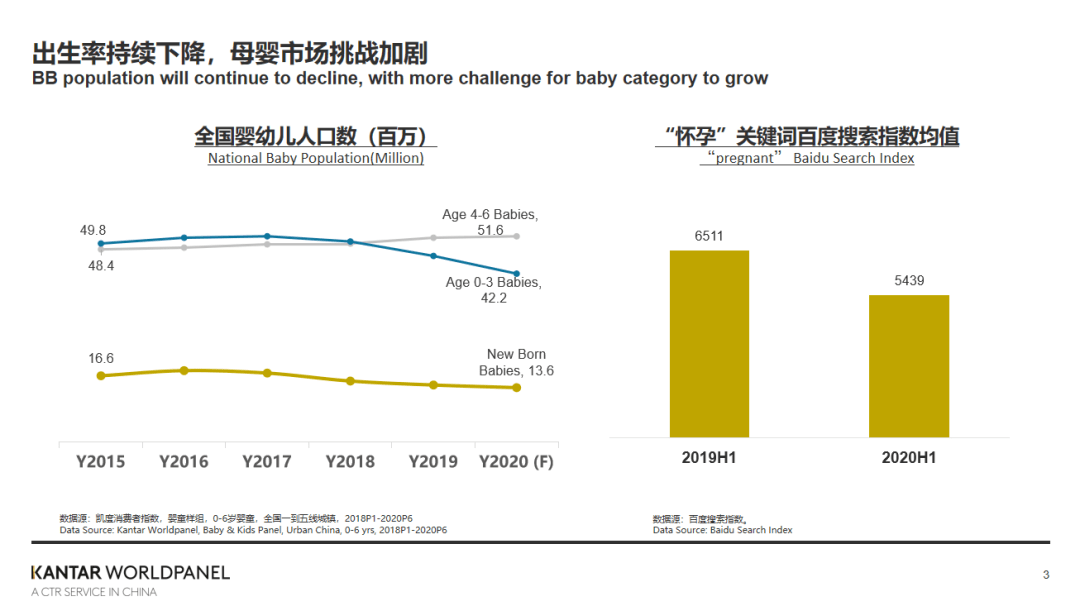

在整个后疫情时代,消费者发生了什么变化?首先看母婴市场新生儿人群的变化。去年新生儿1400多万,今年大家争议的话题就是这个数字在增加还是在减少,我们的观察是这个数字可能不会再增加,可能会跌破1400万,当然在年底才能做个认证。从百度搜索指数来看,搜索怀孕关键词的,今年上半年比去年上半年还少。有一句话“经济发展是最好的避孕药”,从某种程度上来说,大家脑子里都想着怎么活下来,怎么增长,生小孩的心情就少一点,所以对于接下来整个中国新生儿市场会不会有一个反弹,我们还是持保守的态度。

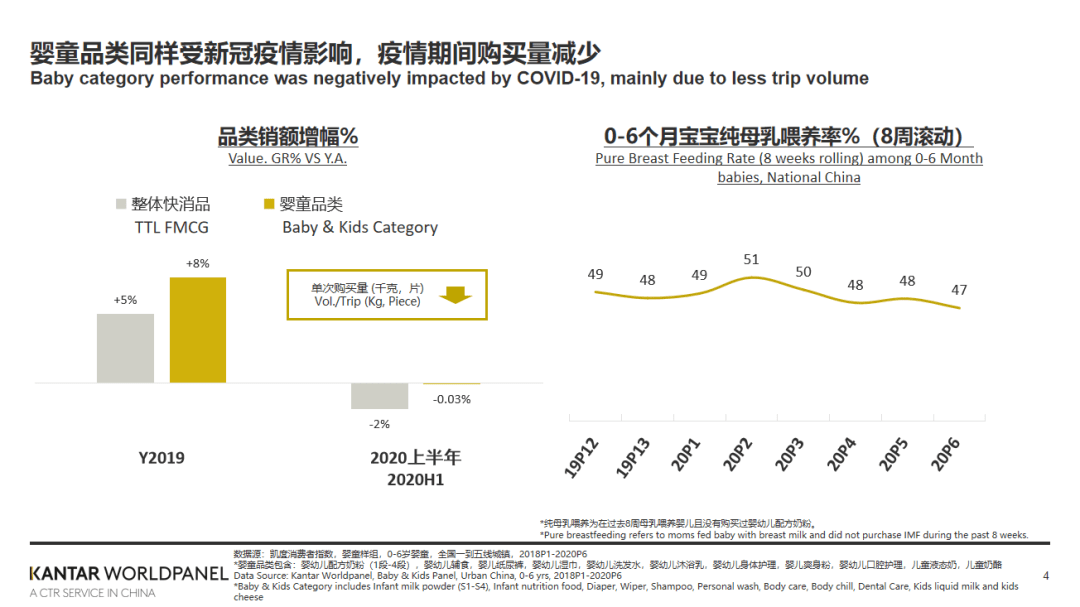

从中国上半年的整体趋势来说,整个快消品市场受到了蛮大的冲击,很多消费者的刚需还在,但跟社交、出行有关的品类受到了蛮大的影响。今 年1-6月,快消品整体销售额下降了2%,母婴行业下降了0.03%。在2、3月份甚至到4月份的那段时间,母乳喂养率比之前高很多,影响了很多奶粉销售。从某种程度上来说,一方面供应有问题,但另一方面,需求端也发生了一些变化,所以整体来说对母婴市场影响还是比较大的。

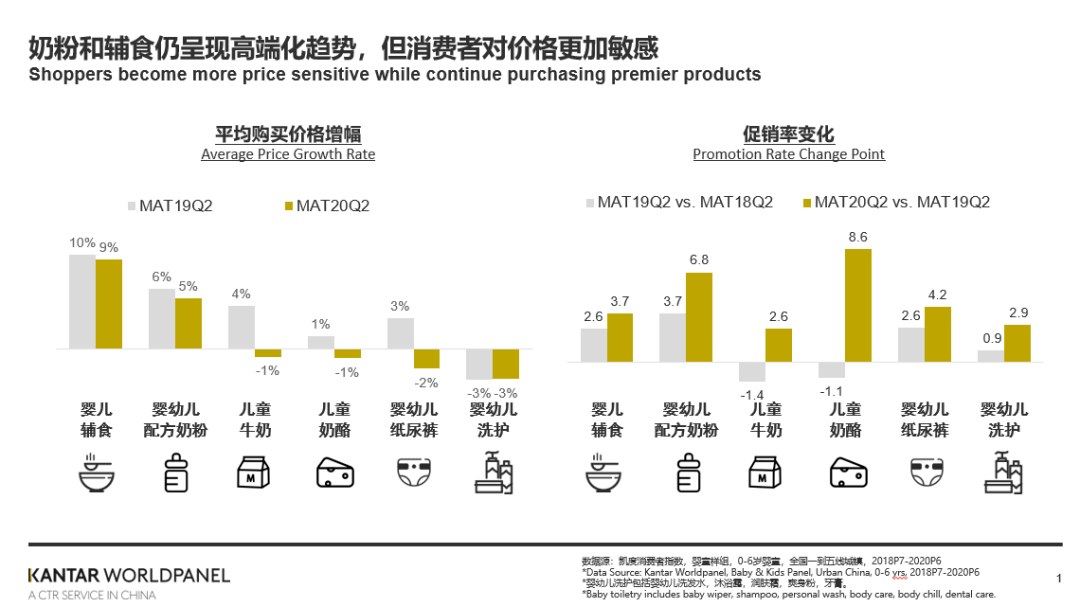

不同品类的状况怎么样?今年Q2同比去年,婴幼儿辅食、配方奶粉的购买价格仍然有9%和5%的增长,虽然增长率比去年低,但其他的品类平均价格的增幅事实上比去年要更低,也就是说 整体市场的高端化趋势没有延续,反而受到一些阻碍。 受到阻碍的原因并不是因为消费降低了,而是促销率发生了极大的变化,现在卖东西不促销消费者不会来买,今年快消品市场厂家商家加大了促销力度,这样的促销力度使得整体价格,特别是非刚需产品的价格有非常大的变化。

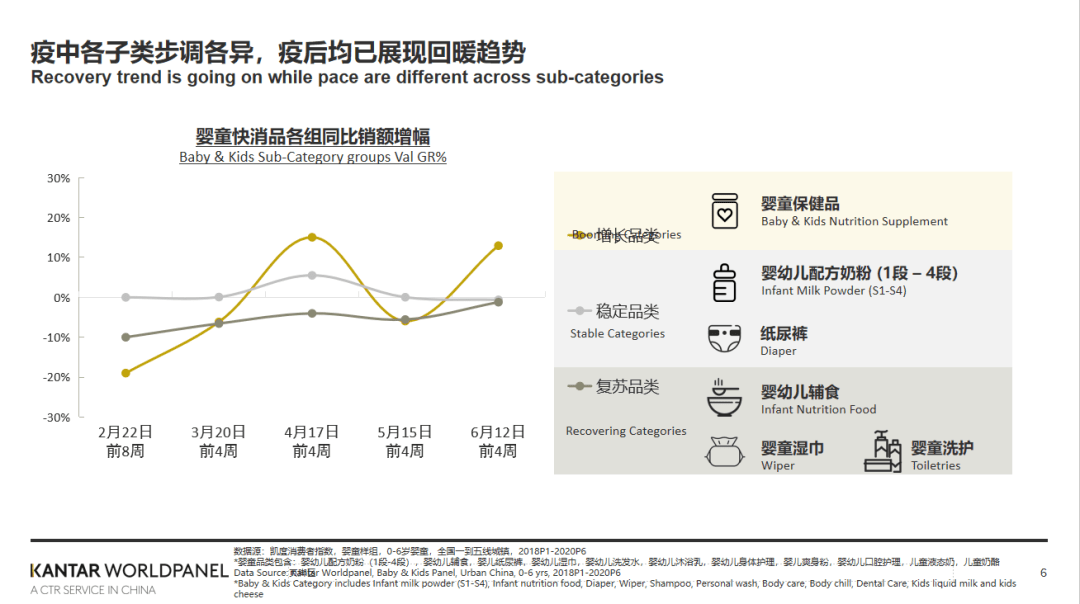

再看下不同品类在今年二季度和之后整体的恢复状况。第一类叫 增长品类,像婴童保健品增长得不错,因为要给宝宝更好的免疫力,家长在这方面愿意花更多的钱。第二大品类是 稳定品类,包括宝宝的刚需品类奶粉纸尿裤,在2、3月份因为供应链和其他方面的原因受到一些影响,但在二季度有一个非常稳健的恢复。第三类叫 复苏品类,包括婴幼儿辅食、婴童湿巾、婴童洗护,一季度受到影响比较大,二季度慢慢在回升,这一品类需要更多的增长动力才能回升到去年的增长态势。

2020年进入了新常态,新世界加速增长更需要我们加强对于整个市场、消费者和渠道的认知。今天主要分享三个方面,第一个方面是细化一些主力人群的核心需求;第二点是如何把握核心人群的真正需求,研发出好的产品来满足这些需求;第三点是我们怎样快速调整,加快对渠道的转变应对。

聚焦主力人群诉求

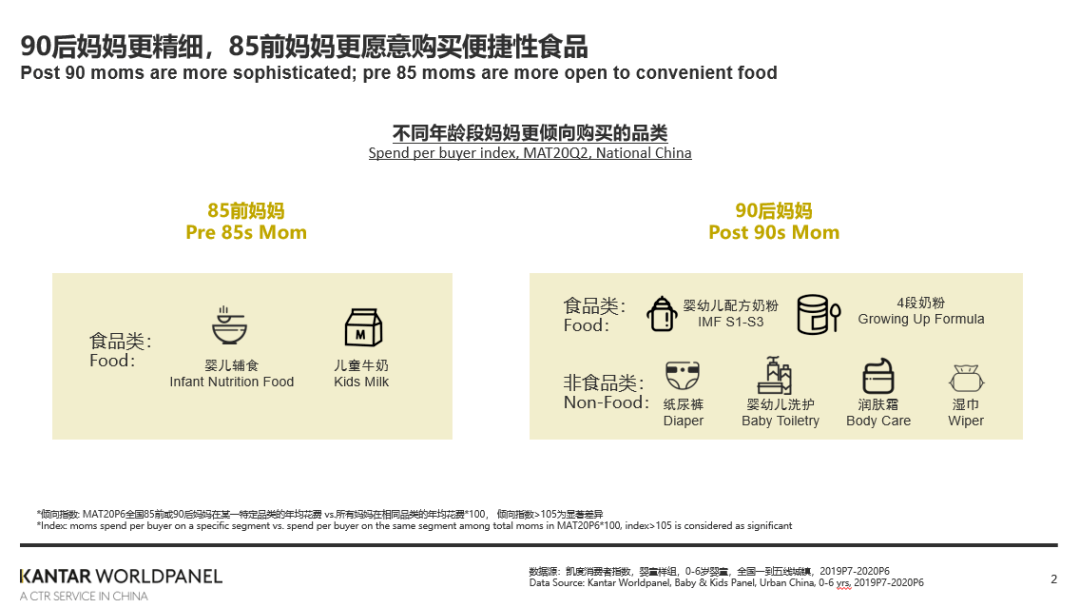

90后、95后的妈妈已经成为了孕育的主力,她们跟之前的妈妈有什么区别呢?我们用实际的消费者购买数据可以得出一些很有意思的差异。

首先85前的妈妈花钱主要在吃上面,很多钱花在辅食、奶粉和儿童牛奶上。90 后的妈妈购买的产品广度和宽度有非常大的差异,她们 花钱不仅在吃上面,而且在非食品上,特别是婴儿洗护、湿巾、润肤露等产品。其次, 从人均购买品类数量来说,85前的妈妈平均购买4.5个品类,而90后妈妈是5.2个品类,她们也开始购买一些有特殊成分的产品。所以,90后妈妈整体的需求是往更加细分化、专业化,甚至是成分化的方向发展。

把握消费者核心需求

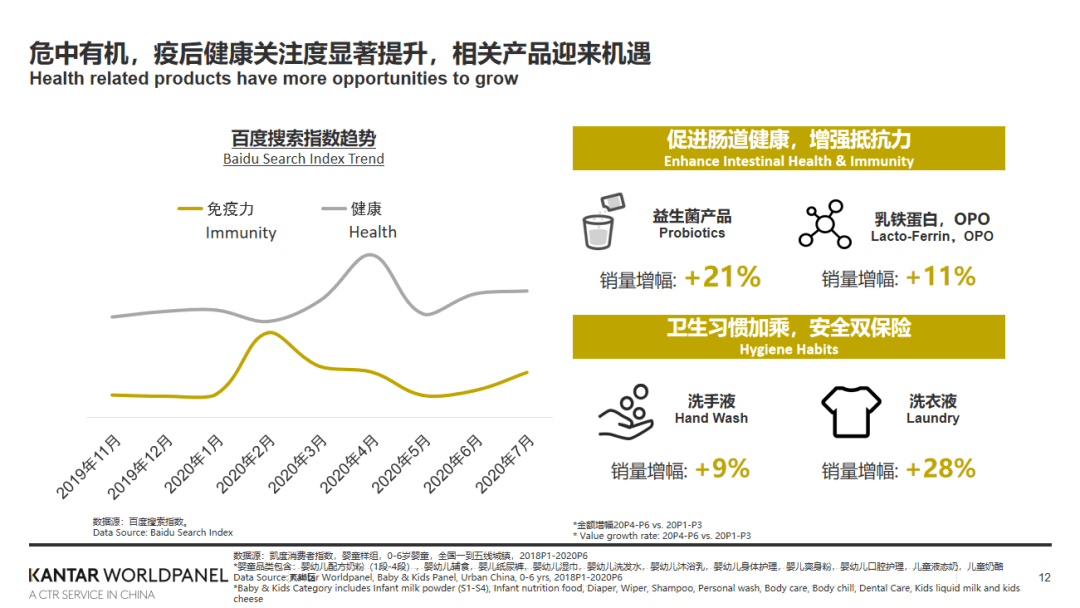

我们做了百度指数的研究,看到在2、3月份的时候,免疫力是一个热搜词,等到4、5月份搜索的峰值就掉下来了。但是 消费者对健康的关注度显著提升,健康概念的搜索量非常高,而且在4、5月份还是维持一个非常高的位置。

从我们对消费者的追踪来看,益生菌产品今年上半年是同比21%的销量增速,乳铁蛋白有11%的销量增幅,跟儿童相关的产品比如洗手液、洗衣液也有不错的一个增长。

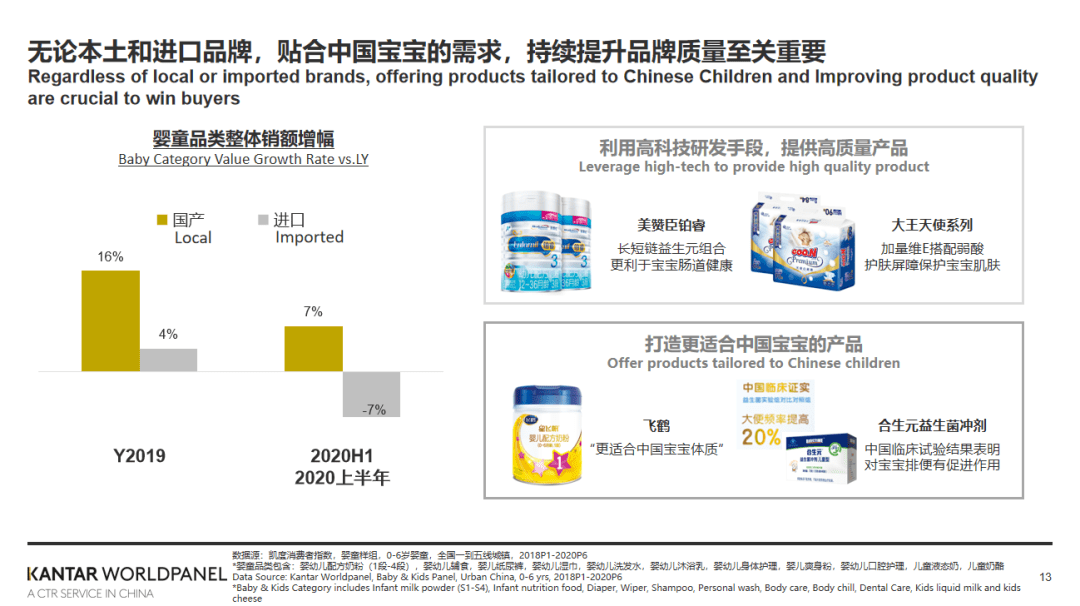

那么在这样一个节点,到底什么品牌做得更好,什么品牌相对受到的影响更大。在整个母婴市场里,国产品牌和进口品牌,到底消费者在选择哪些产品。2019年国产品牌增幅已经远远超过了进口品牌, 国货在崛起,消费者越来越愿意购买国产。今年上半年一方面供给端受到了蛮大的影响,但是另一方面我们看到这两大阵营明显分化,国产品牌虽然受到了影响,但整体增幅仍然达到7%,而进口品牌实际上下降了7%。从数字来说,大家可以明显地看到今天做国货的品牌有非常大的商机。今年上半年消费者对于国家的认同感、骄傲感,促使了国内的品牌整体增长会更好。

但是妈妈是很实际的,不管是国内还是国外的品牌,能够适合自己宝宝的一定是最好的。很多国际大牌也在不断加快生产适合中国宝宝、中国家庭的一些产品。同时,我们中国的品牌可能更懂中国宝宝。从某种程度上来说像飞鹤这样的品牌已经深深地印入人心了,不论是国内还是国外的品牌,对于厂商而言,打造更贴合中国宝宝需求、高质量的产品,是至关重要的。

瞄准细分人群,细分场景,我们看到一些新的增长点。从人群来看,针对宝宝不同需求推出针对性产品,针对不同的宝宝扩大产品潜在市场,比如宝宝洗护产品区分男女;从场景来看,比如市场Top20防晒品牌中,45%的品牌已拥有婴童专属防晒产品,这是非常好的品牌维度的拓展。如果我们本身就是做婴童品类的,我们是不是能够生产出这样的一些产品,来满足妈妈的需求呢?这一点是不言而喻的。同样纸尿裤已经有各种各样的适合不同人群、不同场景的产品,目前这些产品的份额还不是很大,但以后随着消费者更加精细,会有更好的发展空间。

布局渠道格局转变

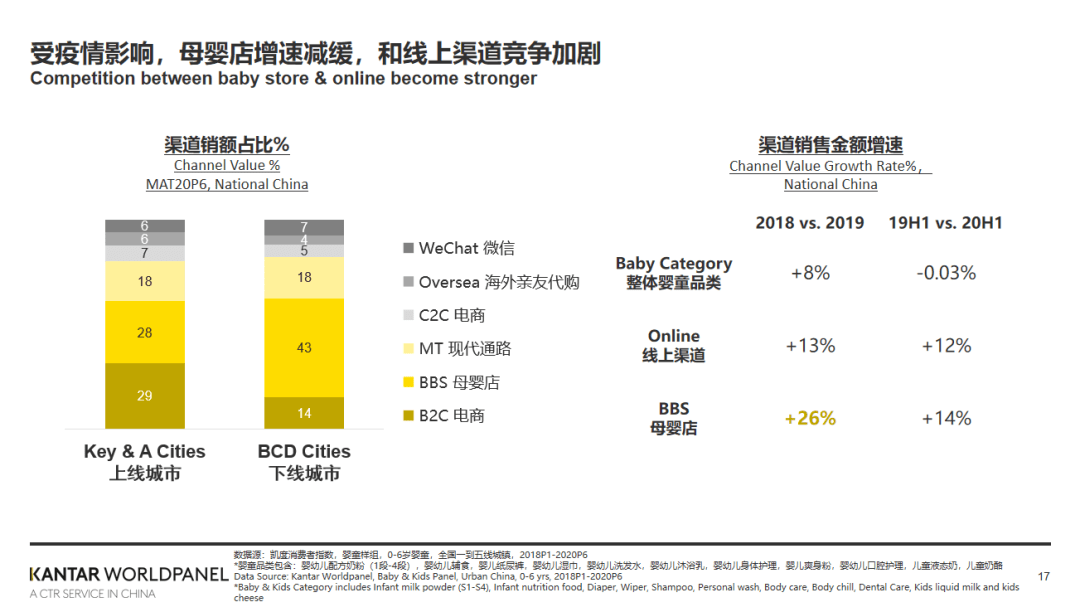

当然,我们有好的产品和好的消费者定位,最后一定要有好的渠道才能卖出去。中国现在的渠道在上线城市和下线城市的整体分布非常不一样,比如母婴店在上线城市占比是28%,但是在3-5线城市是43%的占有率,这里面当然还包括了一些O2O的量。但整体来说,母婴店在下线城市占比还是非常大的,接近半壁江山。此外,B2C在上线城市占了很多份额,在下线城市仍然有非常大的发展空间。

对于母婴店而言重要的一点是,今年上半年有很多其他渠道的消费回流,所以母婴店在刚需产品上是不错的,有14%的大范围的增长,但对比去年是下降的,加上B2C、C2C的影响,今年对于母婴店的经营者来说是一个蛮大的考验。店越开越多了,或者说要维持一个越来越大的规模,但行业整体的增长越来越小,对此,怎样去破局?

第一个改变是线上线下的联动,持续拉新。所有的店都在 做直播,做私域流量和会员体系。但是大家做直播是不是直播常态化,或者是直播作为一个企业拉新的重要源头?我随意打开了不同母婴店的小程序,看他们的界面,发现只有一个店,他的直播入口是在第一位的,大家能猜到是谁吗?是孩子王的小程序。直播是在C位的,消费者不需要去走进二级三级目录,这是真正地贯彻了直播可以成为企业长久吸引消费者的管道。

第二点优化到家服务,增加便捷性。今年所有消费品、食品饮料和个护厂商都在问的话题:O2O,我们怎么样把产品通过到家服务的方式提供给消费者?阿里做同城零售,美团、饿了么的大战,今年发力点都在O2O,母婴市场今年O2O的比例在全渠道已经到了8.6%,这个数字是高于整个快消品的,食品饮料目前到了5%。我相信在接下来一两年,这个数字可以达到15%-20%,对门店来说,以后15%-20%的门店销售可能会通过O2O的方式提供给消费者。O2O是一个增量产生的工具,而不是存量产生的工具,我们只有通过O2O去抓一些增量,才能帮助品牌有更好的提升,帮助门店销售更好。

另外, 跨境直达是非常好的渠道,消费者对于进口好产品的需求并没有改变,某种程度上2020年肯定会看到更多代购迅速地萎缩,而直达跨境电商兴起。从我们的数据里可以看到,在今年上半年,奶粉代购这部分的销量已经很大的萎缩了。这部分的销售没有了并不代表这部分的需求没有了,这块需求到底是母婴店接下来了?还是跨境直达接下来了?我们怎么抓住这部分销量?这是一个值得探讨的话题。

最后总结一下,后疫情时代还是要触发我们对整个人货场重新组合的考虑,从人来讲,把握疫后回暖的节奏,要知道什么样的品牌现在仍然是刚需,什么样的品牌现在属于恢复期,不同的人群有不同的核心诉求,我们必须针对这些人群进行更加细化的深度运营。在产品创新上,仍然有非常大的细分化和专业化的机会可以做。另外今年消费者一定对价格更加敏感,一定更喜欢促销,我们要拿捏好价格促销的策略,不是不做促销而是更加smart的促销。最后一点是数字化的运营,我个人觉得线上和线下一样重要,在三四五线城市线下门店仍然是消费者购买的一大渠道。所以我们做好服务和体验,应用不同的社交触点去完成全场景的拉新和转化,线下门店仍然是大有可为的。